Pour quelle raison exactement recherchez-vous un tableau pour économiser de l’argent ?

Je vous dis cela car il y a 4 profils de personnes :

- les personnes qui essaient depuis des années mais qui n’y arrivent pas

- celles qui ne savent pas où passe leur argent

- celles qui y arrivent pendant un certain temps puis d’un coup font une grosse dépense qui remet les compteurs à 0

- celles qui n’ont encore jamais essayé et qui sont dans le rouge tous les mois

👉Dans cet article, quelque soit votre situation, je vais tout couvrir pour apporter le plus de pistes et de solutions possibles !

Ayant réussi à mettre de côté systématiquement (et investir) 30% de mes revenus, non sans effort et discipline, je vous partage mon avis très concret sur cette question, quelque votre salaire de départ.

C’est l’article le plus complet et documenté que vous pourrez trouver sur le sujet.

Avec mes expériences combinées de salarié, d’entrepreneur et d’investisseur, je vous offre une vision à 360 degrés sur le potentiel d’économie d’argent de chacun d’entre vous.

Que vous soyez vous-même salarié, entrepreneur ou investisseur débutant ou confirmé, ou juste un curieux qui n’est pas encore convaincu qu’économiser de l’argent est une voie indispensable vers la liberté financière, cet article est votre boussole.

Plongeons ensemble dans l’anti chambre de la bonne gestion de vos finances. Mais avant de commencer, mettons nous d’accord sur la notion de salaire : je considère salaire la somme d’argent qui vous reste avec avoir payé les impôts. Donc, je ne parle ni du salaire brut, ni du salaire net avant impôts, mais vraiment du salaire qui arrive dans votre compte bancaire.

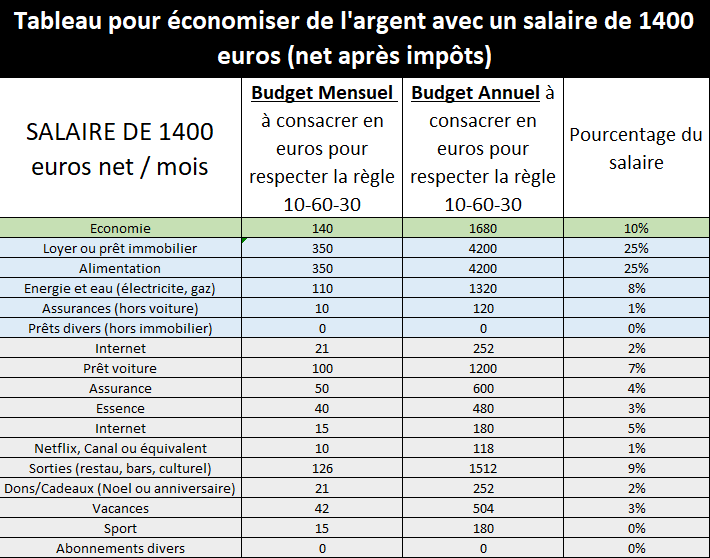

Règle des 10-60-30 pour les petits salaires

Dans cet article, je considère petit salaire un salaire net après impôt compris entre 1400 euros et 1900 euros. Pour ces salaires, vous devez commencer par la règle des 10-60-30 :

- 10% pour l’épargne personnelle

- 60% de votre salaire doit être dépensé dans le logement + alimentation + transport + eau/électricité/gaz + assurance (hors voiture) + prêts divers (hors immobilier).

- 30% doit être dépensé dans la voiture/transports en commun + shopping divers (vêtements, maquillages, etc) + restaurants/bars + sorties diverses (type culturel) + vacances planifiées + aider les autres

Cela veut dire pour un salaire de 1400 euros, vous devez :

- économiser 140 euros tous les mois

- consacrer maximum 840 euros pour vous loger, vous alimenter et vous chauffer

- consacrer 420 euros maximum pour vous déplacer, vous faire plaisir et faire plaisir à vos proches

👉Comment êtes-vous aujourd’hui par rapport à cette règle ?

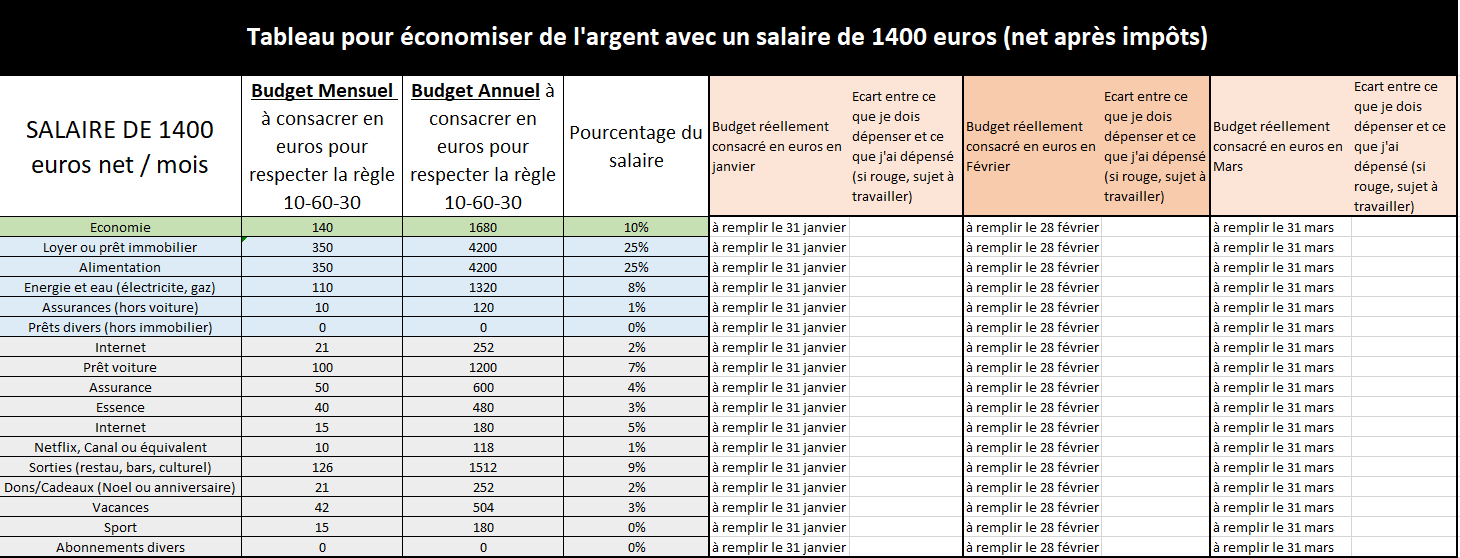

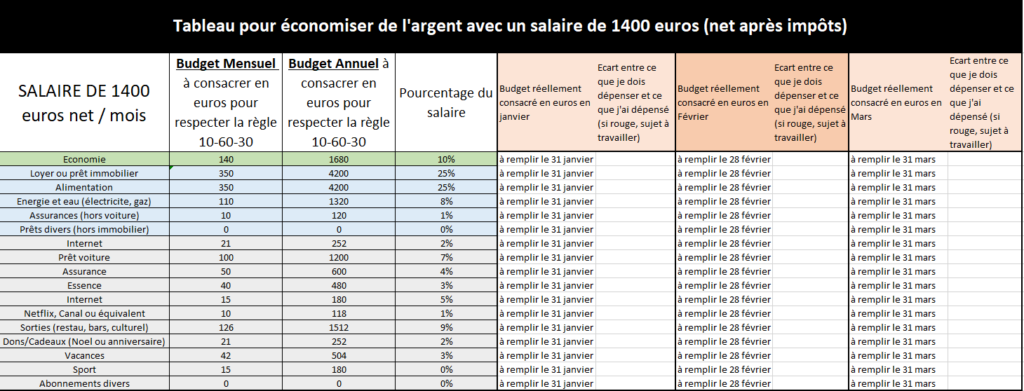

Regardez votre relevé bancaire des 2 derniers mois, vous allez rapidement le savoir. Faites vraiment l’exercice avec le tableau suivant : remplissez vos dépenses sur chaque item et regardez les écarts que vous trouvez.

Voici comment vous devriez être :

La règle des 10-60-30 est représenté par les couleurs Vert-Bleu-Gris.

Exemple concret : si vous avez un loyer (2ème ligne du tableau) qui dépasse 350 euros, soit 25% du salaire qui entre dans votre compte bancaire, alors vous vivez au-dessus de vos moyens.

Action à lancer rapidement : déménagez rapidement et redescendez à 350 euros, quitte à faire de la colocation. Si vraiment tout ça est impossible, il faudra baisser une autre dépense ailleurs dans le tableau pour compenser cela, ou alors augmentez votre revenu d’une autre manière (sans augmenter votre loyer parce que vous gagnez plus).

Cette règle est fondamentale parce que vous verrez plus tard dans l’article que nous allons essayer d’augmenter au fur et à mesure la part Economie, faire grossir ensuite cette part, pour enfin apprendre à l’investir, de façon à ce que cela grossisse encore plus rapidement.

Caler sa vie sur la règle des 10-60-30

Pour économiser il faut voir l’économie comme une dépense obligatoire et perdue : je l’ai donc mis en 1ère ligne de dépense. Avec un petit salaire, il faut commencer à 10% du salaire.

2 règles fondamentales :

- Il faut programmer un virement mensuel permanent vers un autre compte (type compte chèque sans carte bleue) de la somme à économiser, soit 140 euros dans le cas du salarié seul au SMIC.

- Il faut le faire en 1ère dépense du mois : donc le 1er du mois!

Si cela n’est aujourd’hui pas possible, vous n’avez qu’une seule chose à faire : revoir toute votre vie et établir votre propre tableau de dépenses prévisionnelles.

Cela ne peut pas être fait en lisant des articles ou en regardant des vidéos : vous devez télécharger ce tableau et le remplir en fonction de votre propre vie. Voici le lien pour télécharger le tableau :

(lien du tableau)

Pourquoi un tableau pour économiser de l’argent est vraiment le bon choix

Un tableau pour économiser de l’argent est le choix parfait pour 2 raisons :

- il permet d’avoir un point de départ (votre situation actuelle)

- il permet d’avoir un point d’arrivée voulue (le tableau référence ci-dessus)

- il permet de surveiller ce qui se passe mois après mois (en remplissant les 12 colonnes de Janvier à Décembre à chaque fin de mois)

En conclusion, votre seule action, c’est de remplir ce tableau à la fin de chaque mois pendant 3 mois pour commencer, en faisant les rectifications à la fin de chaque mois pour le mois d’après :

Comment gérer le tableau de votre vie ?

Vous ne pouvez pas établir votre tableau si vous n’êtes pas prêt à changer votre comportement de vie. Car si vous lisez cet article, c’est probablement que vous n’avez pas encore atteint votre objectif d’économies.

La dichotomie du contrôle : que sait-on réellement contrôler ?

La dichotomie du contrôle est une théorie en philosophie qui distingue bien les événements qui sont sous notre contrôle des évènements qui ne le sont pas.

Par exemple, le prix du gaz n’est pas sous votre contrôle, alors que vous êtes obligés de vous chauffer.

Bien sûr, on peut chercher à débattre sur le fait que prix du gaz n’est pas sous mon contrôle mais je peux choisir de régler le thermostat à 17° plutôt qu’à 20° : vous avez raison mais dans cet article, on considère que vous mettez le thermostat à la température qui fait votre corps se sente bien.

Prenons un exemple : vous êtes dans le cas du salarié seul au SMIC avec 1400 euros, vous dépensez 200 euros / mois en clopes et 300 euros / mois en bars et restaurants. Vous allez avoir besoin d’un abandon d’habitudes, et c’est possible car vous avez le contrôle. Mais votre cerveau va le refuser, dans un 1er temps.

👉Il n’y a réellement que 2 solutions : soit vous touchez vos habitudes (diminuer la clope et sortir au restaurant moins souvent donc dire NON aux copains) soit vous augmentez vos revenus pour maintenir vos habitudes. Vous devez choisir!

Maintenant que le choix est fait, si c’est le 1er choix, bravo. Si c’est le 2ème choix, il reste encore un piège à éviter : malgré l’augmentation de vos revenus, n’augmentez pas votre niveau de vie. Faites comme si vous ne gagnez pas plus et lisez la suite de l’article. Votre objectif 1er est d’atteindre les 10% d’économies.

Et pour les salaires plus élevés ?

Que devient la règle des 10-60-30 lorsque le salaire est plus élevé ?

On reprend la règle fondamentale :

👉Il faut virer l’argent de l’économie en 1ere dépense le 1er de chaque mois : lorsque le salaire augmente, vous devez commencer par augmenter le niveau d’économie.

Je recommande de passer de 10% pour un salaire entre 1400 euros net/mois et 1900 euros net/mois à 20% entre 2000 euros net/mois et 2500 euros net/mois, à 30% entre 2500 euros net/mois et 3500 euros net/mois pour atteindre 50% au-dessus de 4000 euros net/mois.

Cela suppose donc que même si vous doublez voire tripler ce salaire de 1400 euros net/mois, votre niveau de vie doit augmenter que très peu pendant un certain temps. Je recommande 10 ans car pendant ces 10 ans, on va apprendre à investir.

Pour investir, il y a des paliers. Le 1er que l’on prend en exemple souvent c’est 10 000 euros.

J’ai écrit un article très complet sur les différentes manières d’investir 10 000 euros. Vous pouvez le lire ici.

Défi 52 semaines : une alternative efficace

Le défi 52 semaines est une variante populaire du tableau pour économiser de l’argent. Le principe est simple : chaque semaine, vous épargnez un montant qui correspond au numéro de la semaine. Par exemple, pendant la première semaine, vous économisez 1 euro, pendant la deuxième semaine, 2 euros, et ainsi de suite jusqu’à la dernière semaine de l’année, où vous économisez 52 euros.

Cette méthode est particulièrement efficace car elle commence par de petits montants, ce qui la rend accessible à tous, quel que soit le niveau de revenus. De plus, elle favorise une véritable économie progressive, qui permet d’accumuler une somme importante à la fin de l’année.

Comment optimiser votre tableau d’économies ?

Il existe plusieurs stratégies pour optimiser votre tableau d’économies et maximiser la somme que vous pouvez économiser. Par exemple, vous pouvez choisir d’économiser plus pendant les semaines où vous avez des revenus supplémentaires (bonus, heures supplémentaires, etc.), ou pendant les semaines où vous avez moins de dépenses.

Une autre stratégie consiste à automatiser vos économies. De nombreuses banques et applications financières offrent des options pour mettre en place des virements automatiques vers votre compte d’épargne. Cela peut vous aider à respecter votre engagement d’économiser chaque semaine, sans avoir à y penser.

Adopter une attitude d’économie dans la vie de tous les jours

Le tableau pour économiser de l’argent est une excellente méthode pour économiser, mais il est également important d’adopter une attitude d’économie au quotidien. Cela signifie repenser vos habitudes de dépense, rechercher des moyens d’économiser sur vos factures, et faire des choix plus économes.

Par exemple, vous pouvez essayer de cuisiner plus souvent à la maison au lieu de manger au restaurant, d’utiliser les transports en commun au lieu de prendre votre voiture, ou encore de privilégier les achats d’occasion au lieu de neuf.

N’oubliez pas que chaque euro économisé est un euro de plus dans votre tableau d’économies. Alors, êtes-vous prêts à relever le défi du tableau pour économiser de l’argent ?

Les bénéfices de l’utilisation d’un tableau pour économiser de l’argent

Savoir économiser argent peut transformer votre vie financière et ouvrir la voie à de nombreuses opportunités. Un tableau pour économiser n’est pas seulement une méthode pour stocker de l’argent, c’est aussi un moyen de développer une discipline financière qui peut vous servir tout au long de votre vie.

L’un des principaux avantages de cette méthode est qu’elle rend l’épargne plus visible et plus concrète. Avec ce tableau, vous pouvez suivre l’évolution de vos économies semaine après semaine. Vous pouvez littéralement voir votre argent grandir, ce qui peut être un puissant facteur de motivation.

En plus de cela, l’utilisation d’un tableau pour économiser des euros favorise l’autonomie financière. En vous obligeant à mettre de côté un certain montant chaque semaine, vous apprenez à vivre en dessous de vos moyens. Cette habitude peut vous aider à éviter le surendettement et à gérer votre budget plus efficacement.

Enfin, relever le défi des 52 semaines peut être une excellente manière de préparer un grand projet ou de constituer une réserve d’urgence. Avec le tableau, vous pouvez accumuler une somme significative en un an, sans avoir à faire de sacrifices majeurs.

Des astuces pour réussir le défi du tableau pour économiser de l’argent

Réaliser des économies d’argent peut sembler difficile, surtout si vous vivez avec un budget serré. Cependant, avec quelques astuces, vous pouvez y arriver sans trop de peine.

L’une des astuces les plus efficaces est de faire correspondre le jour de votre épargne avec le jour où vous recevez votre salaire. En mettant de côté l’argent nécessaire à votre épargne de la semaine dès que vous êtes payé, vous évitez la tentation de le dépenser.

Une autre astuce est de récompenser vos efforts. Chaque fois que vous atteignez un certain seuil dans votre tableau de défi (par exemple, chaque fois que vous économisez 100 euros), offrez-vous une récompense. Cela peut être quelque chose de simple, comme une soirée cinéma ou un nouveau livre. Cette récompense vous aidera à rester motivé et à maintenir le cap.

Enfin, n’oubliez pas que le défi des 52 semaines est conçu pour être flexible. Si économiser 52 euros la semaine avant la fin de l’année vous semble trop difficile, vous pouvez ajuster le montant à votre convenance. L’important est de sauvegarder régulièrement, quelle que soit la somme.

Adapter le tableau d’économies à vos objectifs financiers

Le tableau pour économiser de l’argent est un outil versatile qui peut être adapté à vos objectifs financiers spécifiques. Que vous souhaitiez économiser pour un voyage, pour l’achat d’une maison ou simplement pour constituer une épargne de précaution, le tableau peut vous aider à atteindre vos buts.

Il suffit d’ajuster le défi de l’économie en fonction de la somme que vous souhaitez économiser. Par exemple, si vous voulez économiser 5000 euros en un an, il vous suffit d’économiser environ 100 euros par semaine.

Cependant, n’oubliez pas que le tableau des économies n’est qu’un outil. Pour économiser efficacement, vous devez également adopter une attitude d’économie au quotidien : limitez vos dépenses inutiles, privilégiez les achats d’occasion, utilisez les transports en commun, etc. Avec de bonnes habitudes et un peu de discipline, vous pouvez réaliser d’importantes économies.

Conclusion

Le tableau pour économiser de l’argent est plus qu’un simple outil, c’est une méthode efficace pour économiser régulièrement et atteindre ses objectifs financiers. Facile à mettre en place et à suivre, il peut vous aider à développer une discipline financière et à prendre le contrôle de vos finances. Alors, êtes-vous prêt à relever le défi ?